深圳股票配资门户 传动龙头”双林股份递表前改名,为“机器人”融资“铺路

图源:双林股份港股上市申请资料

图源:双林股份港股上市申请资料导语:汽车零部件大佬要靠技术同源通杀机器人和低空市场?深圳股票配资门户

摘要:

1、机器人业务引发市场关注:双林股份凭借传动驱动核心技术切入人形机器人与低空经济赛道,业绩强劲反弹、毛利率持续提升,展现新增长潜力;

2、大客户占比较高:双林股份前五大客户占比长期超五成,盈利波动明显,新业务仍处培育期,技术转化与客户集中度风险需持续关注。

近日,中国汽车传动驱动零部件领军企业双林股份(300100.sz)递表港交所,已正式启动港股IPO,拟搭建“A+H”双资本平台。

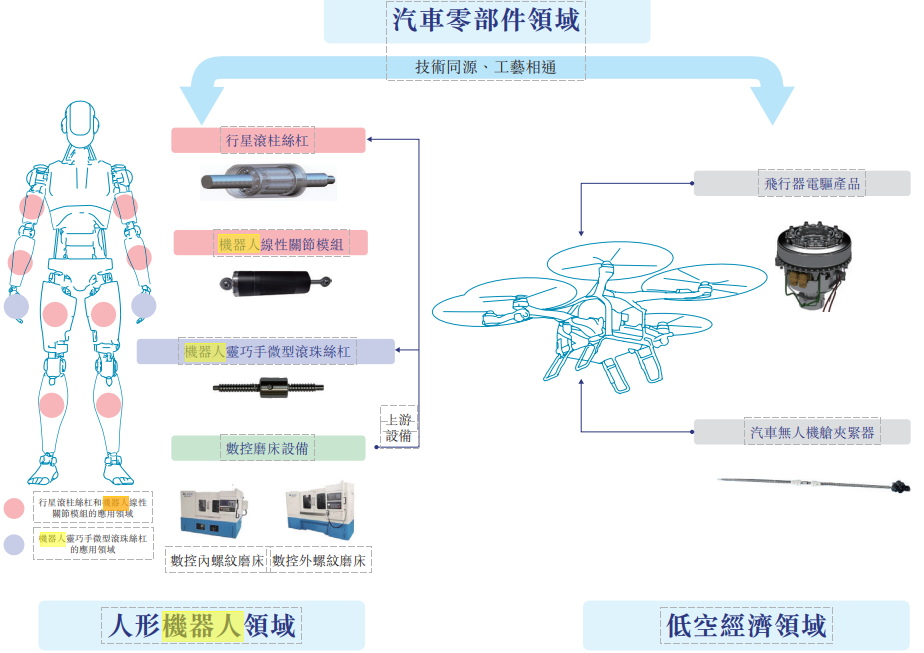

双林股份核心业务分为两大板块,其中传动驱动智能零部件为战略重点,汽车内外饰为基础业务,同时依托“技术同源性”拓展至人形机器人与低空经济领域,港股上市主体与A股业务完全一。

业绩数据显示,双林股份2024年净利润同比激增5倍,公司在人形机器人、低空经济等新兴领域实现业务突破,引发市场关注。2025年以来,双林股份股价曾一度达到58.71元/股,创下上市以来最高纪录,目前股价有所回落,但仍保持在44.74元/股(9月30日),总市值245.4亿元。

不过,同时引发投资人关注的,还有双林股份大客户收入占比较高的问题,其前五大客户占比长期超过50%,且最大客户占比逐渐升高。双林股份能否借助这次港股IPO的机会,实现机器人等新业务转型,摆脱大客户依赖,值得关注。

递表前改名,这次靠“机器人”融资

双林股份前身为2000年11月成立的“宁波双林精密模具有限公司”,初始注册资本2000万元,总部设于浙江宁波宁海,早期聚焦精密模具制造,现已发展为覆盖多领域的传动驱动龙头。

双林股份在2006年3月完成股份制改造,并更名“宁波双林汽车部件股份有限公司”,业务从模具拓展至汽车内外饰与传动组件,为资本化铺路;2010年8月,双林股份于深交所创业板上市,募资约2.5亿元,专项用于汽车内外饰产能扩建及座椅水平驱动器(HDM)技术升级,跻身国内汽车零部件主流阵营。

上市后,双林股份在2014年收购湖北双林轴承切入轮毂轴承领域,2018年收购澳大利亚DSIHoldings布局自动变速箱业务,形成“内外饰+传动+动力系统”三维矩阵。

图源:

图源:双林股份港股上市申请资料

双林股份的全球化布局和机器人新业务其实很早就开始了,2019年该公司成立泰国子公司NewTorch落地海外产能,2023年立项滚珠丝杠项目,切入人形机器人赛道,2024年建成丝杠中试线(年产1.2万套),2025年6月泰国工厂轮毂轴承量产,完成从“汽车零部件”到“多领域智能传动”的跨越。

2025年8月,双林股份正式更名为“双林股份有限公司”,并公开表示,此举标志着业务边界突破传统汽车领域,为港股上市后全球化布局及新兴业务融资奠定基础。

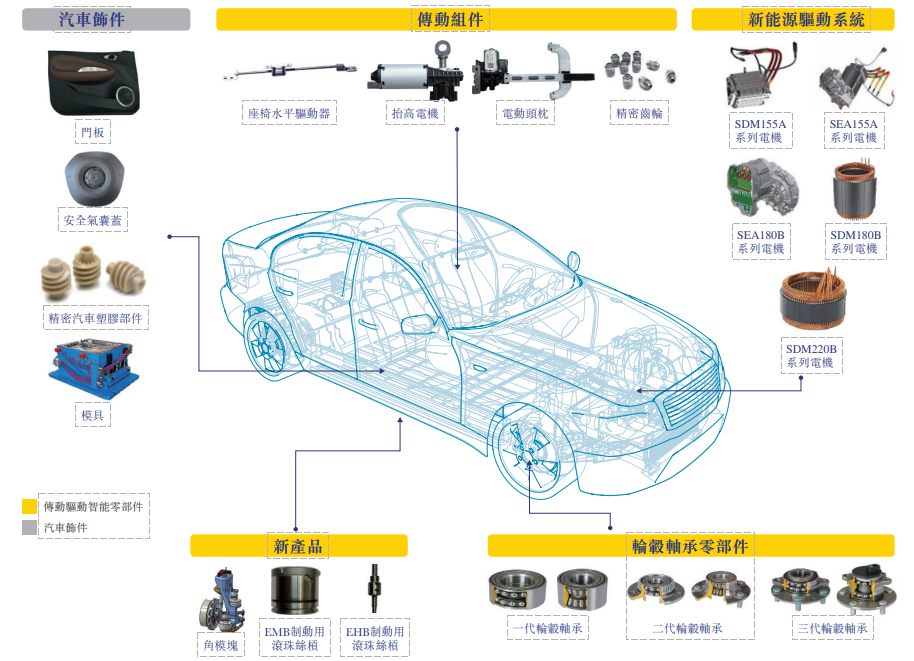

双林股份核心业务分为传动驱动智能零部件和汽车内外饰为基础业务,其中传动驱动智能零部件在2025年上半年收入占比58.9%。

作为公司最核心的增长引擎,传动零部件板块涵盖传动组件、新能源驱动系统和轮毂轴承零部件三大类产品,客户包括佛瑞亚、安道拓、比亚迪、长安、小鹏等。

投资者最关注的还是双林股份的人形机器人与低空经济等新业务,不过目前还处于培育阶段,目前在人形机器人领域已开发反向行星滚柱丝杠、线性关节模组,中试线年产1.2万套,产品送样国内头部车企及机器人制造商;低空经济领域则研发车载无人机夹紧驱动器及230KW飞行器电驱系统,已交付样机。

大客户占比超50%

弗若斯特沙利文按2024年收入统计的数据显示,双林股份在三大核心产品领域均稳居全球或中国头部位置,但公司大客户收入占比较高的问题也很明显。

数据显示,2022年-2024年及2025年1-6月(简称“报告期”),双林股份前五大客户收入占比连续超过50%,其具体占比分别为50.6%、52.9%、56.5%、54.3%;最大单一客户收入占比从2022年17.2%升至2025年上半年的27.4%。

相比而言,双林股份的供应商结构则比较分散,其供应商以钢材、塑料等原材料供应商为主,

报告期内,前五大供应商采购额占比分别为13.5%、10.2%、14.0%、13.8%;最大供应商采购额占比仅3.8%-4.4%。

在大客户收入占比较高的同时,双林股份的营收水平正在逐渐回升。

早在2017年,双林股份营收曾达到67亿元,但2018年至2020年营收业绩持续下降,到2020年当年营收仅35.77亿元,归属净利润也一度出现亏损。

到了2021年,双林股份重回正轨,营收、净利润双双增长;2022年和2023年,双林股份营收回升至41亿元的水平,但净利润均不足1亿元,其中2022年的净利润还同比大降了41.65%。

2024年,双林股份营收、净利润又突然暴涨,其营收达到49.1亿元,为2017年以来新高;而当年净利润则达到4.97亿元,同比暴涨514.49%,不过这次净利润暴涨的原因之一,是收到了宁海金石股权投资基金合伙企业(有限合伙)的业绩补偿。

从双林股份的上述业绩指标不难看出,公司净利润指标起伏比较明显,后续开拓人形机器人、低空经济等新业务,更需要维持稳健的现金流水平。

报告期内,双林股份总负债率持续下降,截至2025年上半年,已经从报告期内最高点63%下降至54.4%。另据东方财富网数据显示,双林股份短期借款约8.6亿元,现金及现金等价物约5.3亿元。

整体来看,双林股份短期偿债压力有所减轻,但仍需注意控股股东对外担保的债务金额。

邬建斌家族持股市值超百亿

双林股份实控人为邬建斌家族,其前身是由邬建斌父亲邬永林创立的模具制造公司。2000年,宁波双林精密模具有限公司成立,在从2004年起,邬建斌开始逐步接手公司事务,并于同年出任公司董事长。

目前,邬建斌家族通过一致行动协议合计控制双林股份48.95%股份,其中双林集团直接持股44.43%,双林集团由宁波致远(57.14%)与宁海宝来(42.86%)持有其全部股份。

而宁波致远、宁海宝来则由邬建斌(持股90%)、邬维静(持股5%,邬建斌胞姊)、邬晓静(持股5%,邬建斌胞姊)共同持有。

邬建斌另直接持有双林股份4.49%股权,同时担任公司执行董事、董事会主席兼总经理,自2004年起主导公司发展,其曾获“宁波市劳动模范”“宁波优秀企业家”等荣誉。

邬建斌曾在2021年登上“胡润百富榜”,如今以2025年9月30日双林股份A股245.4亿元市值计算,其家族通过直接及间接持股合计控制48.95%股份,对应市值约120亿元。

不过双林股份也许警惕未来的经营风险,除了大客户占比较高外,人形机器人、低空经济业务需持续投入,技术突破能否提高市场接受度等问题,将影响投入产出比;此外,国际贸易壁垒仍在,双林股份虽通过泰国工厂规避部分关税,但海外税收政策变动仍存在变数。

#机器人#汽车#港股#双林股份#邬建斌 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

实盘配资平台提示:文章来自网络,不代表本站观点。

- 上一篇:成都正规配资公司有哪些 短期利率飙升至87%!阿根廷货币危机引发现金短缺

- 下一篇:没有了